周(zhōu)五晚间,*ST中潜、*ST银(yín)河、*ST蓝盾、*ST奇信纷纷公告称收到交易(yì)所的下发(fā)的《事(shì)先告知(zhī)书》,公司(sī)股票可能(néng)被终止上市。据不(bù)完全统计,截至(zhì)目前,4月(yuè)底以来两(liǎng)市共有逾20家公司官(guān)宣或被终止上市,其中(zhōng)部(bù)分(fēn)公司(sī)退市(shì)已成定局(jú)。

15家公(gōng)司财报被(bèi)“非标(biāo)”相对评价和绝对评价区别举例,相对评价和绝对评价区别举例现代教育技术p>

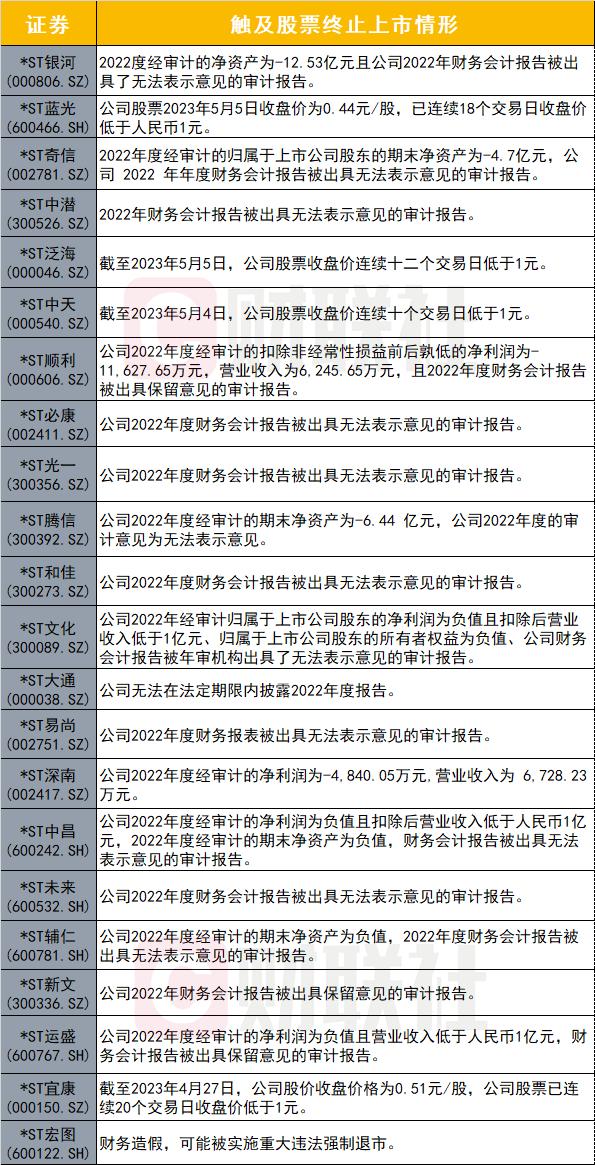

经梳理发现(xiàn),近期官(guān)宣将被终止(zhǐ)上市(shì)的(de)公司公告(gào)给出的原因不(bù)一(yī),不过(guò),“财务退”成高发区。最常见(jiàn)的(de)情况是年度(dù)报告被出具无法表示意(yì)见的审计报(bào)告。

*ST银河、*ST奇信、*ST中(zhōng)潜(qián)、*ST顺利、*ST必康(kāng)、*ST 光一、*ST文化、*ST腾(téng)信、*ST和(hé)佳、*ST易尚、*ST中昌、*ST未来、*ST辅仁、*ST新文、*ST运盛等多家公司(sī)均出现了(le)因2022年(nián)财(cái)报被出具非(fēi)标意见,导致触及财务(wù)类强(qiáng)制退市情形。

除(chú)年(nián)报被非标外(wài),*ST银(yín)河、*ST顺利(lì)等还存在其他(tā)类型的财(cái)务问(wèn)题(tí)。*ST银河、*ST奇信、*ST腾(téng)信2022年期(qī)末净资(zī)产为负值(zhí);*ST顺利2022年(nián)盈利为负且(qiě)营业收入低于1亿元;*ST文(wén)化同时触及3种(zhǒng)财务(wù)类终止上市情形。

2020年史(shǐ)上最严“退市(shì)相对评价和绝对评价区别举例,相对评价和绝对评价区别举例现代教育技术新规(guī)” 出炉,增加了退(tuì)市风险警(jǐng)示公司(sī)被(bèi)出(chū)具(jù)保留意见、无法表(biǎo)示意见或者否定意见触(chù)发退(tuì)市的情(qíng)形,同时审计(jì)意(yì)见和(hé)其他财务指标交叉适用,审计意(yì)见的作用更(gèng)加重要(yào)。自(zì)此,“审(shěn)计意见类(lèi)型”成为消解传统保壳手段(duàn),触发企业退市的重(zhòng)要(yào)指(zhǐ)标。

2家(jiā)公司锁定面值退市

除了(le)相对评价和绝对评价区别举例,相对评价和绝对评价区别举例现代教育技术上述因年报被出具非(fēi)标意(yì)见而面临退市风险的上(shàng)市公(gōng)司以(yǐ)外,*ST泛海(hǎi)、*ST中天、*ST宜康(kāng)、*ST蓝光等多家公司还存(cún)在面值退市的风险,*ST宜康、*ST蓝光则已锁定面值退(tuì)市。

*ST宜康近日发布公告称,截至2023年4月27日,公(gōng)司股价收盘价(jià)格为0.51元(yuán)/股,公司(sī)股(gǔ)票已连续(xù)20个交易日收(shōu)盘(pán)价低于1元。已触及《深(shēn)圳证(zhèng)券交易所股(gǔ)票(piào)上市规则(2023 年修订)》的交(jiāo)易类退市规定(dìng),根据(jù)相关规则,公司(sī)股票自2023年4月28日起(qǐ)停牌,公司(sī)股票交(jiāo)易(yì)存(cún)在被终止上市的风险。

此(cǐ)外,*ST蓝(lán)光也已经锁定面值退市(shì),公告(gào)显示(shì),公(gōng)司股(gǔ)票2023年5月(yuè)5日收(shōu)盘价为0.44元/股,已连续18个交易日(rì)收盘价低于(yú)人民币1元。这也意味(wèi)着,即便后(hòu)面2个交(jiāo)易日*ST蓝光股票连续涨停(tíng),收(shōu)盘价也无法(fǎ)回(huí)到1元以上,提前锁定“1元退市”。

*ST宏图触及(jí)重大违法强制退(tuì)市情形

根据*ST宏(hóng)图日前(qián)发布(bù)的公(gōng)告,公(gōng)司(sī)2020年(nián)及2021年虚(xū)减(jiǎn)负(fù)债金(jīn)额(é)合计(jì)194.96亿元,且占该两年披露的年(nián)度期(qī)末净(jìng)资产合计(jì)金额(é)的4106.92%,该情形属(shǔ)于“公司披露的(de)资产负债表连(lián)续2年存在虚假记载,资产负债表虚(xū)假记载金额合计达(dá)到5亿元以上,且超过该2年披露的(de)年度期末净(jìng)资产合计金额的50%”,因此将触及《上(shàng)海(hǎi)证券(quàn)交易所股(gǔ)票(piào)上市规则(zé)(2023年(nián)2月修订(dìng))》第9.5.2条规定的重大违法强制退市情形,可能被实(shí)施重大违(wéi)法强制退市。

未经允许不得转载:成都工装公司_工装装修效果图_专注公装设计装修 - 无同之家装饰 相对评价和绝对评价区别举例,相对评价和绝对评价区别举例现代教育技术

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了