据财联(lián)社创投通数据显示,本周(5.13-5.19)国内统计口径内共发(fā)生(shēng)70起投融资事件,较(jiào)上周73起环(huán)比减少(shǎo)4.1%;已(yǐ)披露的融(róng)资总(zǒng)额合计(jì)约40.11亿元(yuán),较上(shàng)周54.05亿(yì)元环比减少25.8%。

热门领域

从投资事件数量来看,本周医疗(liáo)健康、先进制造(zào)、集成电(diàn)路、汽车(chē)出行(xíng)、企业服务、新能源(yuán)、消(xiāo)费(fèi)等领域较为(wèi)活(huó)跃;从融资总(zǒng)额来看(kàn),活跃赛道中(zhōng)医(yī)疗(liáo)健康(kāng)领域披露(lù)的(de)融资总额最多,约为11.76亿(yì)元(yuán);分(fēn)布式能量块智慧储能系统解决方案提供商——奇点能源完成由金石投资(zī)、金镒资(zī)本、高(gāo)瓴创投、广(guǎng)发信德、黄(huáng)河实业、华金资本、IDG资本、源码资本、中科创星、晨道资本等参投的7亿人民(mín)币B轮融资(zī),为本周融资(zī)金额最(zuì)大(dà)的投资事件(jiàn)。

在细(xì)分(fēn)赛道上,本周受投(tóu)资人追捧(pěng)的包括创新药(yào)、芯片设(shè)计、机器人(rén)、新材(cái)料、半导体材料、储能、自动驾驶、电子化学品、酒水饮料、汽车电(diàn)子等。值得注(zhù)意的(de)是,4家获投芯片设计公司的主要产品包括AI加速芯片、DSP芯片等;8家获(huò)投创新药公司研发管线(xiàn)包括(kuò)核药、RNA药物、肿瘤免(miǎn)疫治疗药物等。

作为对(duì)比,本周医药生(shēng)物、集(jí)成电(diàn)路、机器人(rén)、半导体材料(liào)等(děng)领域二(èr)级市场表现如下(xià)表所示。

热门投资轮次(cì)

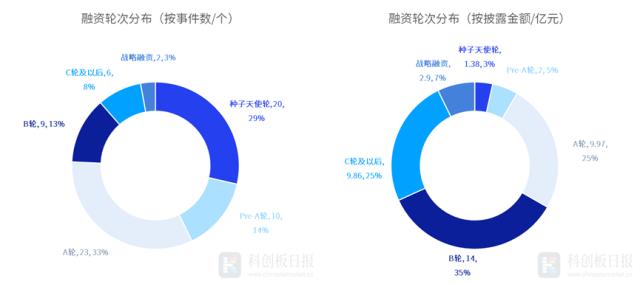

从(cóng)投资轮(lún)次来看,本周投资事件集中于成长期(qī),其中A轮融资事(shì)件数目最多,发生23起,占比约为33%;种子(zi)、天(tiān)使轮(lún)融资事(shì)件数目位(wèi)列第二,发生20起,占比约29%;Pre-A轮融资投资(zī)事(shì)件数目位列第(dì)三(sān),发生10起,占比约14%。

从各轮次投资(zī)金额来看,B轮(lún)融资事件(jiàn)整体(tǐ)融资数额最多,约为14亿元(yuán)。作为对比,本周二级市场10起首次(cì)公开发行总募资额(é)108.3亿元,8起定(dìng)向(xiàng)增发事件总募(mù)资额109.02亿元。

活跃(yuè)投融资地区

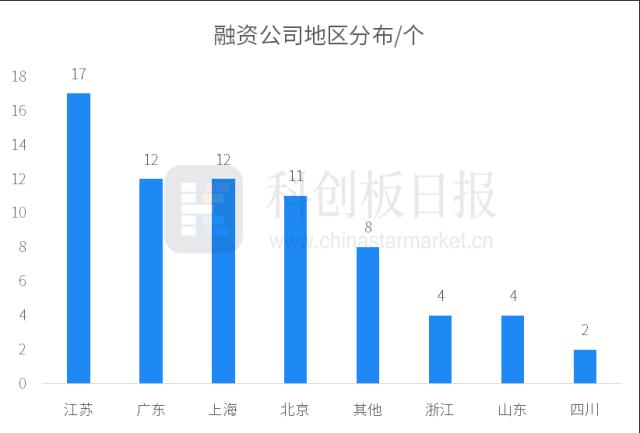

从(cóng)投资地区来看,本周江苏、广东、上海、北(běi)京等(děng)区域的公司(sī)最受青睐,融资事(shì)件数(shù)量(liàng)均超10起;从(cóng)单个城(chéng)市来看,除北(běi)京、上海外,深圳有9家公司获投,数量最多,苏州有(yǒu)8家,位列第二(èr)。

活(huó)跃投资机构

本(běn)周的投资(zī)方包括高瓴创投、涌(yǒng)铧投资、鼎(dǐng)兴量(liàng)子、达晨财智、经纬(wěi)创投、创世伙(huǒ)伴CCV、真格基金、启迪之星创投、英特尔资本(běn)、明势资本、晨晖创投、水木创投(tóu)、金沙江创投、红(hóng)杉中国等知名投资机构;

以及BV百(bǎi)度风投、哈勃投资、富士康科(kē)技集团、京(jīng)新药业(yè)、贝(bèi)达(dá)药业等(děng)互联网大厂及产(chǎn)业(yè)相关投(tóu)资(zī)方;

同(tóng)时,还包括深创(chuàng)投、元禾原点(diǎn)、苏创投(tóu)、苏(sū)州国(guó)发创(chuàng)投(tóu)、武汉科创投、合肥(féi)产投集(jí)团、越秀产业基(jī)金(jīn)、珠海高(gāo)新投、南(nán)京市创(chuàng)新(xīn)投资(zī)集团、广州天河区引导基金、北京集成(chéng)电(diàn)路尖(jiān)端芯片基金等国(guó)有背景投资平(píng)台及政府引导基金(jīn)。

值(zhí)得关注(zhù)的投(tóu)资事件(jiàn)

本周国内有18家公司(sī)获投超亿(yì)元,以下列出(chū)部分值(zhí)得关注(zhù)的投(tóu)资(zī)事件:

奇点能源获超(chāo)7亿元B轮投资

奇点能源(yuán)成立于2018年,致力于先进储(chǔ)能(néng)系(xì)统的技术(shù)研究和产品开(kāi)发,为推动大规(guī)模清洁能源接(jiē)入和能源互联网建设提供解(jiě)决方案。目(mù)前(qián)奇点能源已经形成电池 PACK、BMS、PCS、EMS 和(hé)一体化储能产品eBlock智慧能量块的(de)研发制造能力、工商(shāng)业储能(néng)电站、光储充电站、新能源储能电站的系统集成(chéng)和智能(néng)运维能(néng)力,可(kě)为用(yòng)户(hù)提供(gōng)完整(zhěng)的储能电(diàn)站整体解决方案(àn)和(hé)一站(zhàn)式能源管理服务。

企(qǐ)业(yè)创(chuàng)新评测实验(yàn)室(shì)显示(shì),奇点能源的(de)科创(chuàng)能力评级为BB级,目前(qián)共有50余项(xiàng)公(gōng)开专利申请,其中发明申请占比约(yuē)58%,主要围绕储能(néng)系统、储能(néng)变流器、储能电(diàn)池、电池组、功率器件等(děng)相关领域进行技术布(bù)局(jú)。

公(gōng)司(sī)近期(qī)宣布完成7亿元B轮融资,本轮融资由(yóu)金石投资领(lǐng)投,金(jīn)镒资本、高瓴(líng)创投(tóu)、广发信(xìn)德、黄河实业(yè)、华金资本、皖能资本(běn)、朝(cháo)希资本、新尚资本、科(kē)实资(zī)本、西(xī)高投等(děng)跟投,历(lì)史投资人IDG资(zī)本、源码(mǎ)资本、中(zhōng)科创星(xīng)、晨道(dào)资本持续加注(zhù)。

据创投通数(shù)据(jù),近一年来,国内储能领域有53家企业获得融(róng)资,部(bù)分案例如下(xià)所(suǒ)示。

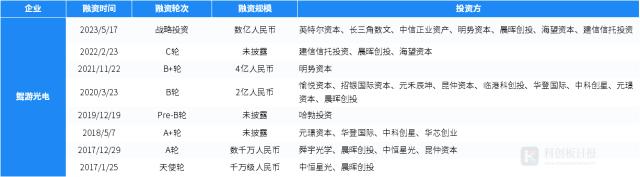

鲲游光电获数亿元(yuán)新一(yī)轮投资

鲲(kūn)游光电(diàn)成立于2016年,是(shì)专(zhuān)注(zhù)于(yú)晶圆级(jí)光(guāng)学、光集成领域的高(gāo)科技(jì)企(qǐ)业(yè),致力于探索前沿光子(zi)、光电子(zi)领(lǐng)域的(de)实现骨架大的男生一般都很高吗,为什么身高越高性功能越差与创新应用。公司近年来(lái)打造了国际一(yī)流行业(yè)标准(zhǔn)的近万(wàn)平超净间(jiān)及硬件平台、品(pǐn)控及信息化软件平台以(yǐ)及完备的(de)团队建(jiàn)设,从而(ér)实现了从(cóng)研发设计、母版制作、量产生产、品控检测等全程闭(bì)环的IDM体(tǐ)系,在(zài)晶圆级光学(xué)领域已实(shí)现超过10KK级产(chǎn)品出货。

企业创(chuàng)新评测实验室显(xiǎn)示,鲲游光电(diàn)在(zài)电子核心产(chǎn)业的股权穿透科(kē)创能力评级为AA级(jí)。公司及其全资(zī)子公司(sī)目前共有100余项(xiàng)公开专(zhuān)利申请,其中(zhōng)PCT申请9项(xiàng),已授权发明10余项,主要(yào)聚(jù)焦于光元件、光波导、微透镜(jìng)阵列、衍射光、显示装置、投射装置等相关(guān)领域(yù)。

公司近期宣布完成新(xīn)一轮数亿元融资。本(běn)轮(lún)融(róng)资(zī)由英特尔资本、长三角数文基金等领投,老股东中信、明势(shì)资本、晨(chén)晖创投、海望文化科技基金等跟投。

据创投(tóu)通数据,近一(yī)年来,国(guó)内光学器件领域有(yǒu)30余家企业获(huò)得融(róng)资,部(bù)分案例(lì)如下。

悠(yōu)跑科(kē)技获数亿元B轮投(tóu)资

悠跑科技致(zhì)力于用滑板底盘推进汽车产业(yè)变革,助力实(shí)现造车自由(yóu)。今(jīn骨架大的男生一般都很高吗,为什么身高越高性功能越差)年3月(yuè)初,悠跑科技发布(bù)了中国首(shǒu)个(gè)可量(liàng)产的全线控(kòng)滑板(bǎn)底盘,并公布(bù)首个整车产(chǎn)品(pǐn)——超级VAN商(shāng)用车将于年底启动交付,已收获国内外订单。在乘用车方面(miàn),悠跑科技将与“越(yuè)野场(chǎng)景”拥有者(zhě)“越(yuè)野e族”携手打造(zào)电动越野系(xì)列车型。此外(wài),公司与全球多个领先(xiān)科(kē)技(jì)企业(yè)牵手,不断拓展生(shēng)态(tài)能(néng)力(lì),包括与地平(píng)线、NVIDIA、芯驰科技、瑞(ruì)萨电(diàn)子等先后建立(lì)合作。

企业创新评测实验室显示,悠跑科技在新能(néng)源(yuán)汽车装(zhuāng)置、配件制造行业的科创能力评级为(wèi)B级,目(mù)前共有140余项(xiàng)公开专(zhuān)利申请,其中发(fā)明申请占比近48%,主(zhǔ)要专(zhuān)注于立体图、电动车辆(liàng)、交通工(gōng)具、电(diàn)池(chí)包、电流检(jiǎn)测等技(jì)术领(lǐng)域。

公司近期宣布完成数(shù)亿元B轮融(róng)资。本(běn)轮融(róng)资(zī)由合肥产投领投,东创投(tóu)资、火眼资(zī)本、经纬创投、创(chuàng)世伙(huǒ)伴CCV、真格基(jī)金等跟投,将主要用于(yú)推(tuī)进(jìn)悠跑UP超级(jí)底盘技术(shù)创(chuàng)新(xīn),以及基于(yú)此(cǐ)打造的电动商用车和电动越野车(chē)两款(kuǎn)产品的(de)研发及(jí)量产工(gōng)作。

据(jù)创(chuàng)投通数据,近一年来(lái),国内汽(qì)车线控底盘制造领域有11家企业获(huò)得融资,部分融资案例(lì)如下表所示(shì)。

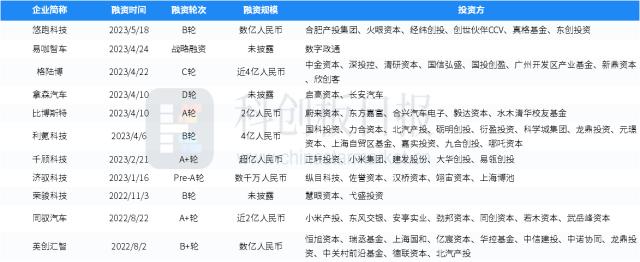

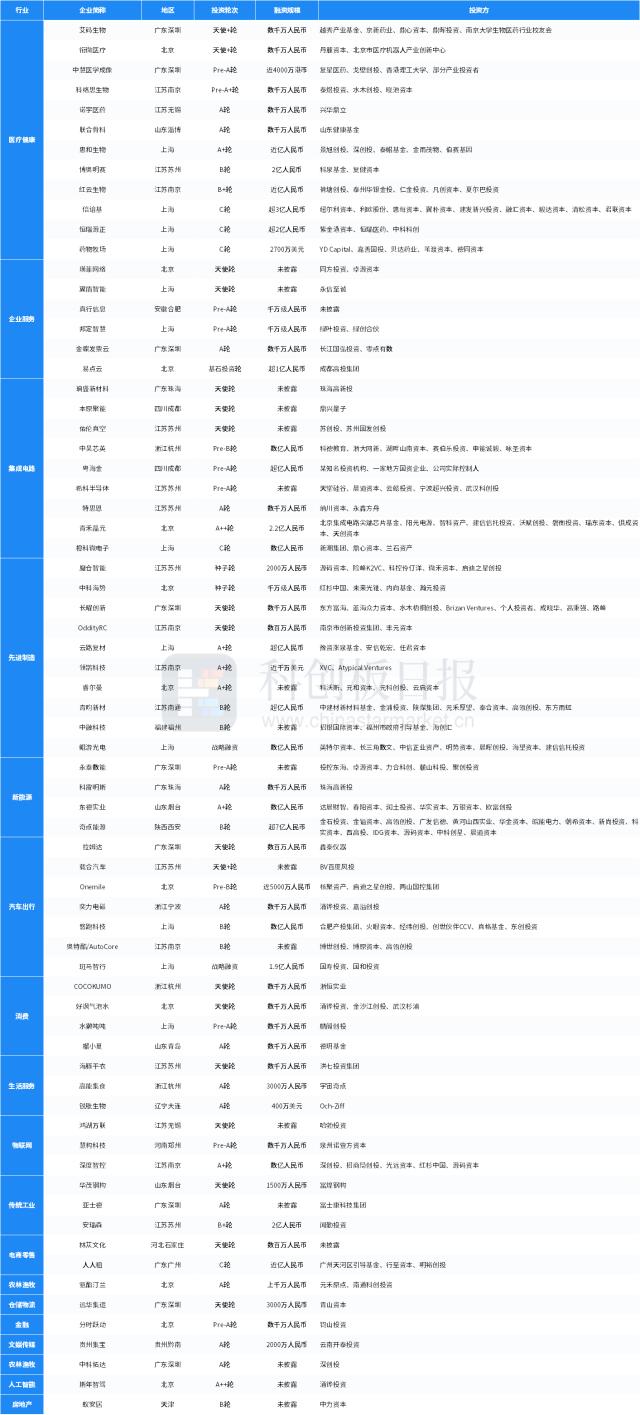

本周投融(róng)资事(shì)件列表(biǎo):

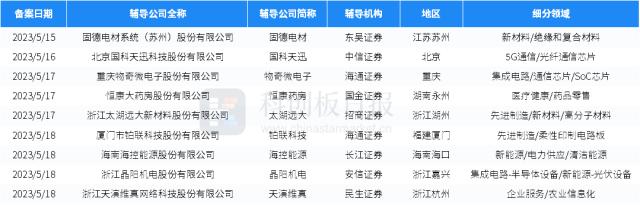

本周(zhōu)新增大科创类A股IPO辅导公司:

未经允许不得转载:成都工装公司_工装装修效果图_专注公装设计装修 - 无同之家装饰 骨架大的男生一般都很高吗,为什么身高越高性功能越差

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了