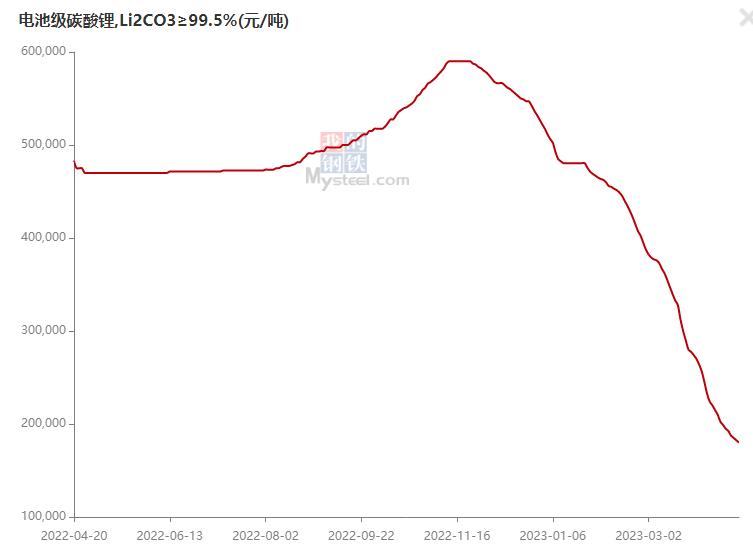

金(jīn)融界4月20日消息 据(jù)上海钢联(lián)发(fā)布数据显示,今日(rì)锂电材料(liào)报价全部下跌,电池(chí)级(jí)碳酸锂下跌2500元/吨,均价报18万(wàn)元/吨(dūn),工业级碳酸锂下跌2500元/吨,均价报13.5万元(yuán)/吨;氢氧化锂下跌10000元/吨;镍豆下(xià)跌60元/吨(dūn)。

金(jīn)融界4月20日消息 据(jù)上海钢联(lián)发(fā)布数据显示,今日(rì)锂电材料(liào)报价全部下跌,电池(chí)级(jí)碳酸锂下跌2500元/吨,均价报18万(wàn)元/吨(dūn),工业级碳酸锂下跌2500元/吨,均价报13.5万元(yuán)/吨;氢氧化锂下跌10000元/吨;镍豆下(xià)跌60元/吨(dūn)。

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了