2022年是国内实施(shī)“双(shuāng)碳(tàn)战略”的攻坚之年,作为新能源(yuán)的重点领(lǐng)域,光(guāng)伏(fú)设备行业备受瞩目(mù)。尽管在政策(cè)扶持和行业高成(chéng)长性背景下,上市企业产量不(bù)断扩大,营收、归母(mǔ)净利润不断增长(zhǎng),但行业内(nèi)上中(zhōng)下(xià)游板(bǎn)块的盈(yíng)利能力分化严重,亟待(dài)引起注意。

金融界上市公司研(yán)究院的数据显示(shì),光伏设(shè)备产(chǎn)业(yè)链盈利(lì)参差不齐。光伏设(shè)备(bèi)行业主要分(fēn)为(wèi)5大(dà)板块,分别是上(shàng)游的硅料硅(guī)片生(shēng)产加(jiā)工板块,中下游(yóu)的光伏加(jiā)工设备、逆(nì)变器、光伏辅(fǔ)材和光伏(fú)电池(chí)组件。利润结(jié)构整体呈现(xiàn)金(jīn)字塔结构(gòu),上(shàng)游(yóu)板(bǎn)块处于金(jīn)字塔底(dǐ)层,2022年3家相关企业净增长的利(lì)润贡献(xiàn)占(zhàn)比就高(gāo)达55.59%,而(ér)中下游45家企业(yè)总体(tǐ)利润贡献度小(xiǎo),且毛利率不(bù)足20%,企业(yè)间的(de)竞争加剧。

随着2023年硅料硅片价格下行预(yù)期增加,结(jié)合对企业经营数据变化的分析(xī),可以看出:光伏(fú)设备(bèi)的上游将迎来降价(jià)与(yǔ)去(qù)库存(cún)阶(jiē)段,这对于中下游企业来说意味着原材料成(chéng)本(běn)得到控制,利于企业经营能力提升。

归母净利润突破千亿,八成(chéng)企(qǐ)业利润(rùn)增长

在(zài)“双碳战略”背景下,作为清洁能源重要方向的光伏设备,市场加(jiā)大对上市公司(sī)的扶(fú)持力度。金融界上市公司研究院统计发(fā)现,行业中48家上(shàng)市公司,有33家(jiā)2022年获得(dé)的政府补助较2021年增加(jiā);累计获(huò)得(dé)政府补助54.63亿元,较(jiào)2021年增长(zhǎng)56.56%。

在政府加(jiā)大扶(fú)持(chí)背后,与之同步的是上市企业经(jīng)营(yíng)规模不断扩大,利(lì)润增速(sù)可观。产量方面来看,根据国家能(néng)源(yuán)局数(shù)据,2022年多晶硅产量82.7万吨,同(tóng)比增长63.4%;硅(guī)片(piàn)产量357GW,同比增长57.5%;电池片产量318GW,同比增长(zhǎng)60.7%;组件产量288.7GW,同(tóng)比增(zēng)长58.8%。可以看出(chū),光伏制造端产量均(jūn)实(shí)现50%以上增(zēng)速。

盈利方面来看,2018年(nián)光伏设备行业实现归母(mǔ)净利润118.05亿元(yuán),至2022年(nián)增(zēng)长(zhǎng)至(zhì)1051.54亿元,5年(nián)复(fù)合增速高达54.86%。其中,2022年业绩增速达(dá)到(dào)136.17%。

48家企业(yè)平均(jūn)归母净利润增速(sù)达到162.11%,增速在200%以上、100%至200%之间以及100%以内(nèi)的企业,分别为8家、12家和19家。仅有福斯特、安彩(cǎi)高科等(děng)9家企业2022年业绩下滑。

其中(zhōng),爱旭股份2022年实现(xiàn)归母净利润23.28亿元,同比增长(zhǎng)1954.33%,增速居行业第2。公(gōng)司在去(qù)年电(diàn)池片环节(jié)尤其是大尺寸电池处(chù)于供不应求的状态,年内累计实现电池销量(liàng)34.42GW,同(tóng)比增长(zhǎng)82.65%,盈利能(néng)力持续提升。

表格:2022年光伏设备行业归母净(jìng)利润增速居前(qián)的企业(yè)

制图(tú):金融界上市公司研究院;数据来源:巨灵财经(jīng)

上游(yóu)板块毛利(lì)率(lǜ)2年增(zēng)长20个百分点,3家企(qǐ)业净利润贡献过半

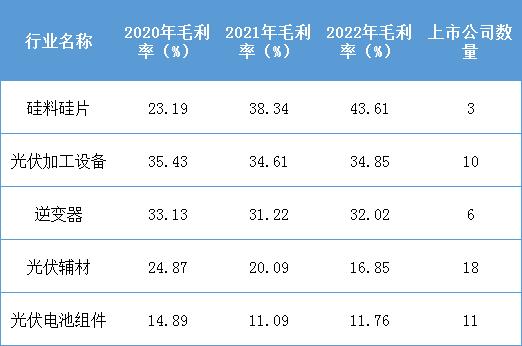

光伏(fú)设备行业(yè)整体毛利率为(wèi)22.91%。对(duì)各板块毛(máo)利率分析发(fā)现(xiàn),上中下游呈现的结果参差不(bù)齐,上游硅料硅(guī)片享受到光伏产业(yè)的(de)红利,行业有竞争(zhēng)壁垒,参与厂(chǎng)商较少(shǎo),企业毛利率(lǜ)较高;而中下游多数(shù)板块毛利(lì)率(lǜ)不及行业平均(jūn)。

数据显示,上(shàng)游(yóu)的硅料硅片(piàn)2020年毛(máo)利(lì)率为23.19%,在5个板块(kuài)中毛利率(lǜ)第2低,仅高过光伏电池组件。但2022年板块毛(máo)利率上涨至43.61%,成为光伏(fú)设(shè)备行(xíng)业毛利率最高的板块(kuài拜拜肉好减吗,拜拜肉难减吗)。

硅料(liào)硅片板块毛利率较快提升,首先是源于供(gōng)不应(yīng)求背景(jǐng)下的涨价。作为光伏设备行(xíng)业(yè)的原材料(liào)方,硅料硅片板(bǎn)块可以形容(róng)其为“卖铲人(rén)”。2022全年虽然硅片价格波(bō)动巨大(dà),但从2020年(nián)以(yǐ)来的数据来看,硅片价格(gé)依然(rán)处于高位。特(tè)别是上半(bàn)年(nián)硅(guī)片价(jià)格持(chí)续高位运行,硅(guī)片需(xū)求端(duān)旺盛之(zhī)下(xià),众(zhòng)多硅片、电池厂商纷纷与硅料企业(yè)签订巨(jù)额订单,提(tí)前完成(chéng)备货。

上游的头(tóu)部企(qǐ)业代表(biǎo)之一(yī)通(tōng)威(wēi)股份,曾在(zài)2022年报中提及(jí)量(liàng)价双(shuāng)升,指出受益于(yú)多(duō)晶(jīng)硅产能(néng)缺口(kǒu),相(xiāng)关产品持续扩产,价(jià)格(gé)同比上涨(zhǎng)显著(zhù),进而带动毛利率提升(shēng)。

其次,硅(guī)料硅片板块进入壁垒高,深耕该领域(yù)的企(qǐ)业容易形成规模效应。这一板块(kuài)仅有3家上(shàng)市公司,不容易形(xíng)成恶性(xìng)竞争。2022年,3家企业业绩均(jūn)呈现爆发式增长,平均(jūn)归母净利润增速为172%,特别是大全(quán)能源2022年归母净利润191.21亿元,同(tóng)比增长(zhǎng)234.06%,业绩增(zēng)速领先。

值得注(zhù)意的是,48家光伏设备行业(yè)2022年累计(jì)归母(mǔ)净利润增长(zhǎng)606.30亿元,而通威股份、大全能源和TCL中环(huán)3家硅料硅(guī)片企业归母净利润就(jiù)增(zēng)长了337.05亿元,占比为(wèi)55.59%。而这3家企业2022年总共实现归(guī)母(mǔ)净利润516.66亿元,占光伏(fú)设备(bèi)行业整体归母(mǔ)净利润的49.13%。

表格(gé):3家硅料硅(guī)片(piàn)企业经营情况(kuàng)

制图:金融界上市公司研究院;数据来(lái)源:巨灵财经

光伏中下游(yóu)”内(nèi)卷”,中游两大板块平均毛利(lì)率不超17%

相比(bǐ)风(fēng)光的上游(yóu),中下(xià)游涉及(jí)光伏电池组(zǔ)件、光伏(fú)辅材等(děng)领域(yù)参与(yǔ)厂商较多,企业间竞(jìng)争激烈。整体而言,光伏设备中下(xià)游板块2022年毛利率呈(chéng)现下行趋势,45家企业平均毛利(lì)率下滑0.72%,进而(ér)影响(xiǎng)公司盈利(lì)情(qíng)况。上游硅料(liào)硅(gu拜拜肉好减吗,拜拜肉难减吗ī)片爆赚的(de)背后,是(shì)中下游45家(jiā)企(qǐ)业2022年(nián)归母净(jìng)利润累(lèi)计增长269.25亿元(yuán),净利润(rùn)增长贡献没有过(guò)半。

从2020至2022年板块(kuài)毛利率数据来看(kàn),中下游领(lǐng)域的光伏(fú)加工(gōng)设备(bèi)和逆变(biàn)器毛(máo)利率3年来(lái)基本持(chí)平,而光伏辅材和光伏电池组件毛利(lì)率下滑明(míng)显(xiǎn),特别是光(guāng)伏电池组件成(chéng)为毛(máo)利率最低(dī)的板(bǎn)块(kuài)。

表格:光伏设备行业不同板块的(de)毛利率情况

制图:金融界上市(shì)公司研究院(yuàn);数据来源:巨灵(líng)财(cái)经

具体来看,光(guāng)伏电池组件板(bǎn)块11家(jiā)上(shàng)市公司,平(píng)均(jūn)毛利率(lǜ)为11.76%,属(shǔ)于沪深300的头(tóu)部(bù)企业隆基绿(lǜ)能毛利率仅(jǐn)有15.38%,居板块(kuài)第2。航(háng)天机(jī)电、协鑫集成和亿晶(jīng)光(guāng)电毛(máo)利(lì)率不足10%。

光(guāng)伏辅(fǔ)材(cái)板(bǎn)块涵盖18家企业,企业数量较多竞争激(jī)烈(liè)。这一(yī)板(bǎn)块毛利率2020年以来逐年下滑,2022年平均毛利率(lǜ)为16.85%。其中,由于原材料涨价等因(yīn)素影响(xiǎng),福莱特的主业光伏玻璃(lí)毛利率下降12.39个百分点,影响整体毛利(lì)率。

相比而言(yán),逆变器(qì)板块有6家企业,数(shù)量相对(duì)较少,板块整体(tǐ)毛利率(lǜ)为32.02%。禾(hé)迈(mài)股份的毛利率在(zài)该板(bǎn)块第一(yī),达到42.75%。此外,作为逆变器板块的(de)绝对龙头(tóu),阳光电源2022年毛利率为24.55%,提升2个百分点以上(shàng)。公(gōng)司去年逆变器全球出货量(liàng)达77GW,逆变设(shè)备全球累计装机量已突破(pò)340GW,逆(nì)变器在全球主流市场(chǎng)占有率第一(yī)。

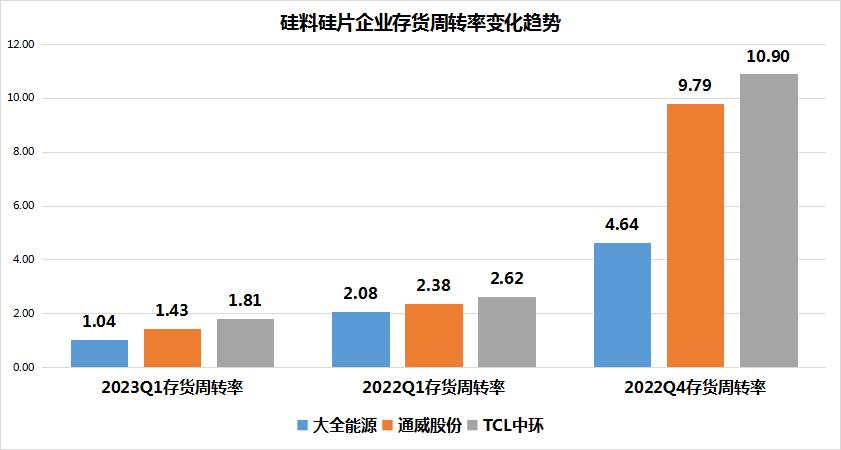

硅料硅片存货周转速度放(fàng)慢,中下游盈利能力有望改(gǎi)善

光(guāng)伏设(shè)备行业上游“躺(tǎng)赚”,中下(xià)游“内卷(juǎn)”是行(xíng)业写照,而自2022下半年硅料硅片价格(gé)自高位走出下行(xíng)趋势,行业格局将(jiāng)发(fā)生怎样(yàng)的改变?

数据(jù)显示(shì),相比2022年单晶硅(guī)等硅片的阶(jiē)段(duàn)高点,多数(shù)硅片价格下(xià)跌幅(fú)度超过30%。根据(jù)中国有(yǒu)色(sè)金属工业协会硅业分(fēn)会(huì)公布的最新(xīn)数据,5月11日(rì)当周M10单(dān)晶硅(guī)片价(jià)格(gé)区间在5.0-5.4元/片,成交(jiāo)均价降至5.25元/片(piàn),周环比降幅(fú)为16.4%;G12单晶硅片价(jià)格区(qū)间在(zài)7.0-7.6元/片,成交均价降(jiàng)至(zhì)7.28元/片,周环比降(jiàng)幅为9%。

从3家硅(guī)料硅片企业的(de)经(jīng)营数(shù)据也(yě)可(kě)看出硅(guī)片价格下跌对(duì)上游公司盈利的(de)影响(xiǎng)。今年一季度,大全能源实(shí)现归(guī)母净利润29.11亿元,同比下滑32.49%;通威(wēi)股(gǔ)份和TCL中环相比(bǐ)2022年同(tóng)期增长动(dòng)能(néng)放缓(huǎn)。

另(lìng)外,3家(jiā)企(qǐ)业今年一季度存货(huò)周转率数据发现,无论是环(huán)比(bǐ)还是(shì)同比,相较而(ér)言都有明显下(xià)行趋(qū)势(shì),说明当前有(yǒu)库存积压风险。以大(dà)全(quán)能源为例,2022年(nián)一季度存货周转率为2.08,今(jīn)年同期(qī)为(wèi)1.04。

图片:硅(guī)料(liào)硅片企业存(cún)货周转率变化趋势

制(zhì)图:金融界上市公司(sī)研(yán)究院;数据(jù)来源:巨灵财经

专业(yè)人(rén)士认为,上游硅(guī)料硅片面临短期(qī)供(gōng)过于(yú)求的局面,在清理(lǐ)库存的阶段下,硅片(piàn)价格还有进(jìn)一步下行(xíng)空间。这对于光伏(fú)电池组件、光伏加工(gōng)设备(bèi)等(děng)对中(zhōng)下游(yóu)板(bǎn)块(kuài),将能较好控制原(yuán)材料成本,对(duì)提升(shēng)毛(máo)利率(lǜ)、营收率等(děng)有一定帮助。

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了