王剑,CFA

<三维向量叉乘公式矩阵,三维向量叉乘公式行列式p> 每次银行股跌至(zhì)过度(dù)低估(gū)时,股息率(lǜ)相(xiāng)应(yīng)提升,会吸引(yǐn)绝对收益资(zī)金买(mǎi)入(rù),股(gǔ)价也逐步(bù)完成筑(zhù)底。近期,银(yín)行股已上涨半年,又一次因绝对收益资(zī)金追逐高股息而(ér)上涨(zhǎng)。

但事实(shí)上,银(yín)行业经营层面(miàn),也已经悄然发(fā)生(shēng)一些(xiē)向好的(de)变化。

主要(yào)结论(lùn)

01

银(yín)行

启(qǐ)动之谜(mí)

如果大家觉得银行股是这几(jǐ)天才开(kāi)始(shǐ)上涨,那么(me)就大错特错了。事实是:

银行股自2022年10月底见底之后(hòu),已(yǐ)经(jīng)持续上(shàng)涨了足足半(bàn)年(nián)时(shí)间了……

这段时(shí)间(jiān)的(de)银(yín)行(xíng)股涨幅(fú)达(dá)到(dào)27%,其中部分银(yín)行股涨幅甚(shèn)至达到(dào)50%以(yǐ)上(shàng),非常(cháng)可观。当然,中间也不(bù)是一帆(fān)风(fēng)顺,2022年10月银行股快(kuài)速下(xià)跌后,迅速反弹。过完2023年(nián)春(chūn)节后(hòu),却(què)冲高回落,调(diào)整(zhěng)了近两个月时(shí)间,跌幅不(bù)大(dà),不到(dào)10%。然后于3月(yuè)底开始上涨,近期加速上涨。

这种事情(qíng)并不是第一次(cì)发生。过去银行股的大行(xíng)情,都是在悄无(wú)声息中默默上涨(zhǎng)的(de),因(yīn)为银行股平时关注度并不高。等到因几根大线性而吸引大家来关注时(shí),已经涨(zhǎng)幅(fú)不(bù)小了。

上(shàng)一次类似的(de)事情(qíng)是(shì)2014年。或许经历(lì)过的人都能记(jì)得(dé),2014年11月,因为(wèi)一(yī)次比较意(yì)外的“双降”(降息(xī)、降准),金融股(gǔ)拔地而起。但在此之前,银行指标大约在3月见底(dǐ),然后不(bù)声不响地开(kāi)始(shǐ)回升,到11月时,8个月(yuè)左右(yòu)时间,涨幅22%。

其他几次银行股见底,也有类似的情况:没有明确利好,没(méi)有(yǒu)明确新闻(wén),银(yín)行(xíng)股却(què)自己慢慢从底部爬起来了。

是谁先(xiān)知先觉?

为行情归因并不(bù)容易,因为(wèi)很难验证(zhèng)。如(rú)果确实没(méi)有实质性利(lì)好,那(nà)么只能从资金面去猜测(cè):可(kě)能是估值(zhí)便宜到很(hěn)多资金(jīn)愿(yuàn)意出手了。由于银行盈利(lì)能力非常稳定,估值低往(wǎng)往意味着股息(xī)率高。因(yīn)为:

ROE稳定(dìng),分红率稳定,PB越低则股息率越高。

而(ér)若(ruò)PB低(dī)至一定水平(píng)时,股息率就会(huì)非常(cháng)诱人。比如(rú)近年来,大(dà)行的ROE在10%以上(shàng),分红率30%左右(yòu),PB一度(dù)低至0.5倍以下,那么计算出来的股息率高达6.6%,非常可观。

这(zhè)就好比(bǐ)一只票息率6.6%的可转债。如果盈利能力保持,则后续每年收取6.6%的“利(lì)息”,如(rú)果股价上涨,还能享(xiǎng)受资(zī)本利得。当(dāng)然,如果股价再跌,或盈利(lì)能力(ROE)、分红率下降(jiàng),则会遭受(shòu)损(sǔn)失。但由于ROE已在底部,近期很难(nán)再降了(le)。因此,这就(jiù)非常像一张可转债,其市价下跌时,会有(yǒu)个估值下(xià)限,即“债(zhài)券价值(zhí)”。

于是,其(qí)投资价(jià)值就(jiù)出(chū)来(lái)了。如果这张“可转债”的(de)票息(xī)率高(gāo)到一定程度,显著(zhù)高过(guò)一些资金的成本(běn),那么这些资金自然愿(yuàn)意参与(yǔ)。

这样,银行(xíng)股就形成一个隐形的(de)“估值底”,当估值低至一定水平时,股息率诱人,就会(huì)有人参与。

当然,这个估值(zhí)底在某(mǒu)些情况下会(huì)被打破(pò),即因为一些负面因素的存在,导(dǎo)致市场先(xiān)生觉得银(yín)行股的(de)估值或盈利能力(lì)还将下行(xíng)。

02

谁在买

谁在卖(mài)

因此,银行股那种悄无声(shēng)息的底部,可能并没有什(shén)么(me)实质利好,就是有(yǒu)些(xiē)看中股息(xī)率(lǜ)的(de)资金默默买入,把底(dǐ)部给买出(chū)来了。

这是(shì)些什么样的资金呢?

首先可(kě)以(yǐ)排除(chú)的(de)就是以股票型公(gōng)募基金(jīn)为代表的机构投资(zī)者。因为(wèi)他们的(de)考核要求是相对(duì)收益,因(yīn)此在大(dà)多数时候,他们(men)不会(huì)因为股息率诱人而买入(rù),他(tā)们的任(rèn)务(wù)是战(zhàn)胜自己基金的基准(zhǔn),或者战(zhàn)胜(shèng)可比(bǐ)基金同(tóng)仁。所以,即使股(gǔ)息率高,他们也很难做(zuò)出赚取股(gǔ)息(xī)率的决策,这不是他们的考核目标。

因此,银行股从底部开始悄悄上涨的(de)这段时间(jiān),公募基(jī)金参与(yǔ)很低,这次也不例外(wài)。

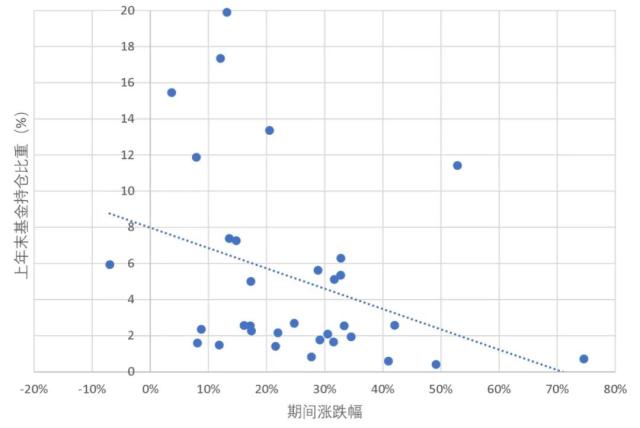

从数据上也可验证:从(cóng)33家(jiā)银行股2022年底(dǐ)基金持仓(cāng)比(bǐ)重来看,比重越(yuè)低,期间(过去半年,后同)涨幅(fú)越大,比重越高则涨幅越小。

除了(le)公(gōng)募基金,其他类似考核的(de)机(jī)构投资者也是类似(shì)。

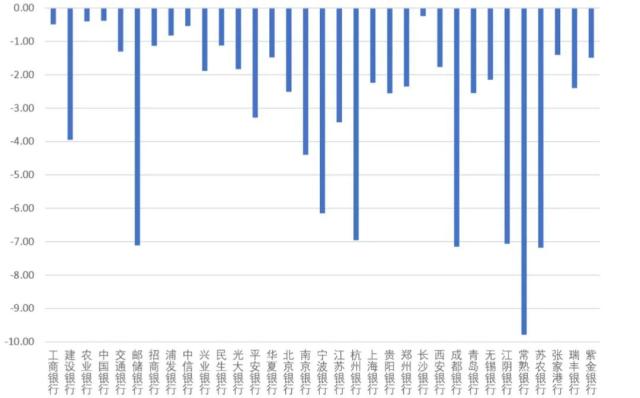

从(cóng)数据上看(kàn),我们确实(shí)看到(dào),2023年第一季度(dù)较上(shàng)年末(mò),大部分A股银行股的基(jī)金(jīn)持(chí)仓比例是下降的,有些个股甚至降(jiàng)幅不小。

(一季度基(jī)金持股(gǔ)比重降幅;单位:个百分点;来源:WIND)

回顾(gù)第一季度,银行指数走了个过山车(chē),先是上涨,然后春节(jié)后下跌(这段时间刚好是人工智能概念(niàn)股大(dà)涨,因此机构投资者有可能是(shì)卖出银行等股票,换仓至计(jì)算机股票(piào))。到了4月初(chū),人工智能等板块(kuài)行情回落后,银行股重拾升势,且涨幅加速。春(chūn)节后的这段(duàn)时间,银(yín)行股(gǔ)刚(gāng)好和人工(gōng)智能走(zǒu)出了一(yī)个完美的“对(duì)称”走(zǒu)势。

而其他投资者,比(bǐ)如个人、外资、自营、保险、资管等,则可能是买(mǎi)入的。因为(wèi)这些资金(jīn)不考(kǎo)核相对(duì)收益,更多(duō)的是(shì)追求绝对(duì)收(shōu)益,因此有可能(néng)是高股息股票的青睐者。

而(ér)决定他们买入的因素(sù)中,资金成本应该(gāi)是个重要因(yīn)素。目前,我(wǒ)国近(jìn)期市(shì)场(chǎng)利率较(jiào)低、资金充沛,其他可替代的投资机会(huì)较少,因此(cǐ)股(gǔ)息率显得诱人。同时,美国加息接近尾声,他们的资金成本也有望下(xià)行,我国高(gāo)股息(xī)股票也有吸引(yǐn)力。

然(rán)后我(wǒ)们通过数据来(lái)加(jiā)以验证(zhèng)。

从2023年一季度情况来看,外资确实在(zài)买入大行,并(bìng)且数(shù)量还不少。不过保险(xiǎn)资金却是有进有出,这一点有点与我(wǒ)们预期不(bù)符。基金主要在(zài)卖出。此(cǐ)外,还有些一般法(fǎ)人、其他投资者在买入。

<三维向量叉乘公式矩阵,三维向量叉乘公式行列式p>

(一季(jì)度各类(lèi)投资(zī)者持(chí)股(gǔ)变化数(shù);单位:亿(yì)股;来(lái)源(yuán):WIND)

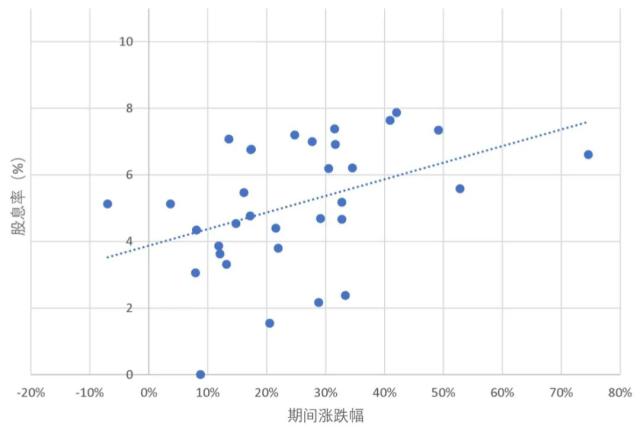

整体而(ér)言,结论大致成立,即(jí):在银行股估值极低的时候(hòu),追求(qiú)绝对收益的(de)资金买入了(le)高(gāo)股(gǔ)息率的个(gè)股。

从散点图上也可以清(qīng)晰看到这一点:

因(yīn)此,这次(cì)行情(qíng),和(hé)历史上很多次银行底(dǐ)部启动一样,很(hěn)可能是青(qīng)睐(lài)高股息率(lǜ)的资金,买入低估(gū)值、高股息(xī)率(lǜ)的银行(xíng)股。而他们的口味与公(gōng)募基金刚好是相反的。

03

事情在悄悄

起(qǐ)变化(huà)

以上分析,说(shuō)明(míng)了过(guò)去半年(nián)的银行股行情,是追求(qiú)绝(jué)对收益的资(zī)金,买入了高股息率的银行(xíng)股(gǔ)。眼下,很多银行股股息率依然(rán)较高(gāo),而资金面依然宽松,那(nà)么这些高股(gǔ)息率股票对绝对收益(yì)资金(jīn)依(yī)然(rán)是(shì)有(yǒu)吸引力的。

那么在银(yín)行业的经营层面,有没(méi)有实(shí)质变化(huà)呢?

我们在3月曾(céng)经提出,过(guò)去三年期间的一些特殊(shū)政策,已(yǐ)经出现调整(zhěng)的迹(jì)象(xiàng),银行业将要进(jìn)入(rù)新的均衡(héng)格局。比如,在普惠小微领域,过去几(jǐ)年大行承担(dān)了一(yī)些监管(guǎn)要求,每(měi)年普(pǔ)惠(huì)小(xiǎo)微(wēi)信贷(dài)的增长非常快,投放利率(lǜ)很低,这对小(xiǎo)微金融(róng)市场(chǎng)格局造成了(le)较大(dà)影响,尤其是对一(yī)些原来从事(shì)小(xiǎo)微业务(wù)的中(zhōng)小银行造(zào)成压力。

【深度】大(dà)小行小微金融逐步达到(dào)新(xīn)均(jūn)衡三维向量叉乘公式矩阵,三维向量叉乘公式行列式trong>

而(ér)在4月27日,银(yín)保监会办公厅(tīng)发布(bù)《关于2023年加力提升小微(wēi)企(qǐ)业(yè)金融(róng)服务质量的通知》(银(yín)保监办发〔2023〕42号),对工作要求有了一些调整。比如,不再提“两(liǎng)增(zēng)”(指单户授(shòu)信总额1000万元(yuán)以下(xià)小微(wēi)企业贷款(kuǎn)同比增速不低(dī)于(yú)各(gè)项贷款(kuǎn)同(tóng)比(bǐ)增速,有(yǒu)贷款余额(é)的户数不低于(yú)上年同期水平)要(yào)求,不再刚性要求(qiú)降低小微(wēi)信贷利率,而是要求“合理确定贷款利率”,不再提“应(yīng)延尽延”。

除了(le)小微金融领(lǐng)域(yù),其(qí)他方面的工作要求也陆续(xù)从过去三年的(de)阶(jiē)段性政策,慢慢回归至常态化。

而银行(xíng)业这几年(nián)由于净息差显著回落,盈利(lì)能(néng)力也(yě)渐渐接(jiē)近合(hé)理(lǐ)利润底(dǐ)线。因为(wèi)银行业需要留存一定(dìng)的利润用于补充资本,进而支持下一期的信贷投放,因(yīn)此(cǐ)利润并(bìng)不是(shì)越(yuè)低越好,需要维持(chí)一个(gè)合理(lǐ)利润。而目前(qián)盈利能力已经接(jiē)近这一底线,所以政策也会(huì)相应调整了(le)。

【随笔(bǐ)】什么是(shì)银(yín)行的合(hé)理利润和(hé)合理息(xī)差

可(kě)见,行业的一些(xiē)情况已经悄(qiāo)悄发生变化了(le)。

那么,有没有(yǒu)一种可能:那些买入高股息(xī)股票的投(tóu)资者(zhě)中,真有(yǒu)些先知(zhī)先觉者(zhě),已经嗅(xiù)到了不一样(yàng)的味(wèi)道?

本文(wén)为金融(róng)业研究方(fāng)法探讨。本文(wén)不是(shì)证(zhèng)券(quàn)研究(jiū)报告,不构成(chéng)任何投资建议,涉及个股也仅为举例(lì)或陈述事实之用(yòng),不(bù)代(dài)表(biǎo)我们对(duì)他(tā)们的证券或产品(pǐn)的推荐。具体投资(zī)建议(yì)请参考我们(men)的研究报告(gào)。

未经允许不得转载:成都工装公司_工装装修效果图_专注公装设计装修 - 无同之家装饰 三维向量叉乘公式矩阵,三维向量叉乘公式行列式

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了