兔子有几条腿,兔子有几条腿正确答案 天风宏观:创投泡沫破灭才是真正值得讨论的问题

文:天风(fēng)宏(hóng)观宋(sòng)雪涛/联(lián)系人向静姝

美国经(jīng)济没有大问题,如果一(yī)定(dìng)要从鸡蛋里面找骨(gǔ)头,那么(me)最大的(de)问题既不是银行(xíng)业,也不是房地产,而是创投泡沫。仔细看硅谷银行(以及类似(shì)几家美(měi)国中小(xiǎo)银行)和(hé)商(shāng)业地产的(de)情况,就会发现他们的问题其(qí)实来源相同(tóng)——硅谷(gǔ)银行破产(chǎn)和(hé)商业地产危机,其实都是(shì)创投(tóu)泡沫破(pò)灭的牺牲品(pǐn)。

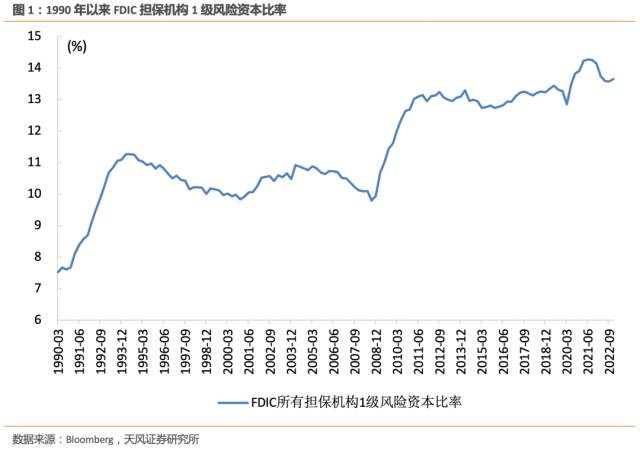

硅谷(gǔ)银行的主要问题(tí)不(bù)在(zài)资(zī)产端,虽然他的资(zī)产期限过长,并且把资产过于集中在一个(gè)篮子里,但事实上(shàng),次贷(dài)危(wēi)机后监管(guǎn)对银行特别是大银行的资(zī)本(běn)管制大幅加(jiā)强,银行资产端的信(xìn)用(yòng)风险显著降低,FDIC所有担保银行的一级风(fēng)险资本充足率从次贷危机(jī)前的(de)不到10%升至2022年底(dǐ)的13.65%。

硅谷(gǔ)银(yín)行(xíng)的真(zhēn)正问题(tí)出在负债端,这并不是他(tā)自己的(de)问题,而(ér)是储户(hù)的(de)问题,这些储户也不是(shì)一(yī)般散户,而是硅谷的创投(tóu)公司和风投。创投泡沫(mò)在快(kuài)速加息中破灭,一二(èr)级市(shì)场出现倒(dào)挂,风(fēng)投机构(gòu)失血的同时从(cóng)投资项目中撤资,创投企业被迫(pò)从(cóng)硅谷银行提(tí)取(qǔ)存款用于补充经营性现金(jīn)流,引发了一连串(chuàn)的(de)挤兑。

所以,硅谷银行的问题不(bù)是“银行”的问题,而是(shì)“硅(guī)谷”的(de)问题。就(jiù)连同时出现危机的瑞信,也(yě)是(shì)在重仓(cāng)了中概股的对冲基金Archegos上(shàng)出现(xiàn)了重大亏(kuī)损(sǔn),进而暴露(lù)出巨大的资产问题(tí)。硅谷银行的破产对美(měi)国银行业(yè)来说(shuō),算不(bù)上(shàng)系统性(xìng)影响,但对硅谷的创投圈、以及金融(róng)资本与创投企业(yè)深度(dù)结合的这种(zhǒng)商业模(mó)式来说,是重大打击。

美(měi)国商业地产是创投泡沫(mò)破灭的另一(yī)个受害(hài)者,只不过叠加了疫情后远程办公的新趋(qū)势。所(suǒ)谓的商业地产危机,本质也不是房地产的问题。仔细看美国商业地产市场(chǎng),物流仓(cāng)储供(gōng)不应求,购物中心已是昨日黄(huáng)花,出问题的是写字楼(lóu)的空置率(lǜ)上升和(hé)租(zū)金下(xià)跌。写字楼(lóu)空置(zhì)问题最(zuì)突出的地区是(shì)湾区(qū)、洛杉(shān)矶和(hé)西(xī)雅(yǎ)图等(děng)信息科技公司集聚的西(xī)海岸,也(yě)是受到了创投(tóu)企业和科技公司就业疲软的拖累。

我们(men)认为真(zhēn)正值得讨论的问题,既不是小(xiǎo)型银(yín)行的缩表,也(yě)不是地产的潜在信用风险,而(ér)是创投泡(pào)沫破灭会(huì)带来(lái)怎样的连锁反应?这些反应对经(jīng)济系(xì)统会带来(lái)什(shén)么影响?

第一,无论(lùn)从规模(mó)、传染(rǎn)性还是影响(xiǎng)范围来(lái)看,创投泡(pào)沫(mò)破灭都不会带来系(xì)统性危(wēi)机(jī)。

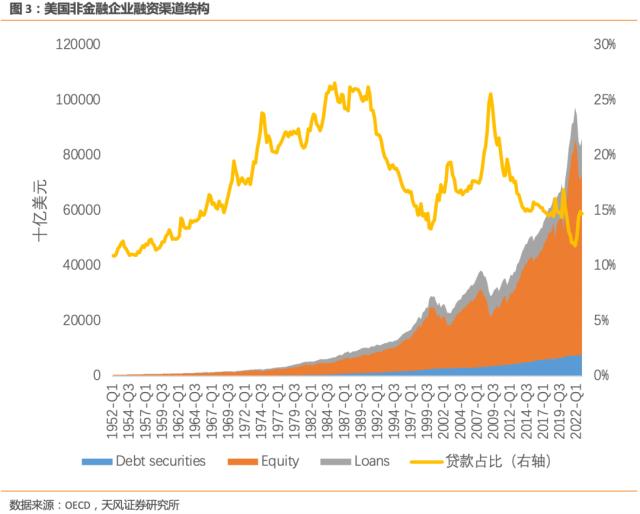

和(hé)引发08年金融(róng)危机的房地产(chǎn)泡(pào)沫对(duì)比,创投泡沫(mò)对银行的影响要小(xiǎo)得多。大多数科创企业(yè)是股权融资(zī),而不是债(zhài)权融资,根据OECD数据,截至(zhì)2022Q4,股权融(róng)资在美(měi)国非金融企业融资中的(de)占比为76.5%,债券融资和贷款(kuǎn)融(róng)资仅占比8.8%和14.7%。

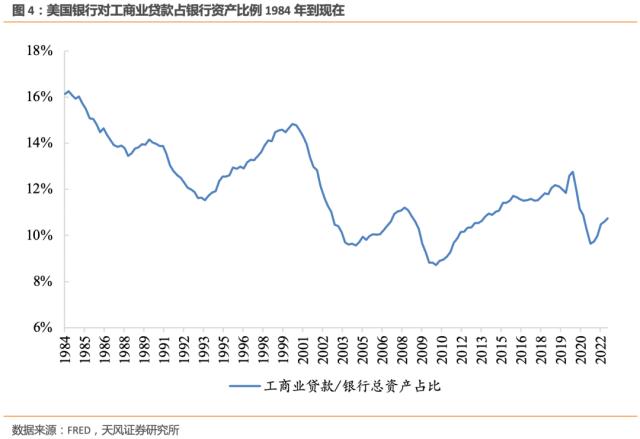

美国银(yín)行并没有统计对科技企业的贷款数据,但截至(zhì)2022Q4,美国(guó)银行(xíng)对整体企业贷款占其资(zī)产(chǎn)的(de)比例(lì)为10.7%,也比科网时期的14.5%低4个百分点(diǎn)。由于科创(chuàng)企业(yè)和银行体系(xì)的(de)相对(duì)隔离,创投泡沫(mò)不会像次贷危(wēi)机一样(yàng)兔子有几条腿,兔子有几条腿正确答案,通过金融(róng)杠杆(gān)和(hé)影子(zi)银(yín)行,对金融系统形成毁(huǐ)灭性打击。

此外(wài),科技股也不像房地产(chǎn)是家庭和企(qǐ)业广泛持有的(de)资产(chǎn),所以创投泡(pào)沫破灭会带来硅谷和华尔街的局部财富毁灭,但(dàn)不会带来居民(mín)和企业的广泛(fàn)财富缩水(shuǐ)。

第(dì)二(èr),与(yǔ)2000年科网泡沫(dotcom)比,创投泡沫(mò)要(yào)“实在(zài)”得多(duō)。

本世纪初的科(kē)网泡沫时期,科技企(qǐ)业还(hái)没找(zhǎo)到可靠的盈利(lì)模式。上世纪(jì)90年代互联网信息技(jì)术的快速发展以及(jí)美国的(de)信息高(gāo)速公(gōng)路战略为(wèi)投资(zī)者勾(gōu)勒出一幅美好(hǎo)的蓝图,早期快速增长的用户量让大家(jiā)相信科技(jì)企业可以重塑(sù)人们的生(shēng)活方式,互联网公司(sī)开始盲目追(zhuī)求快速增长,不顾一切(qiè)代价(jià)烧(shāo)钱抢占(zhàn)市场,资本市场将估值依托在(zài)点击量上(shàng),逐步(bù)脱离了企业的(de)实际盈利能(néng)力。更有甚者,很多公司其(qí)实算不上(shàng)真正的互联网公(gōng)司,大量公司甚(shèn)至只(zhǐ)是在名称上添加了e-前缀(zhuì)或是.com后(hòu)缀,就(jiù)能让股(gǔ)票价格上涨(zhǎng)。

以美(měi)国在线(xiàn)AOL为例,1999年(nián)AOL每季度新增(zēng)用户数(shù)超过100万,成为(wèi)全(quán)球(qiú)最大的因特网服(fú)务提供商,用户数达到3500万,庞大的用户(hù)群吸引了众多(duō)广(guǎng)告(gào)客户(hù)和商(shāng)业(yè)合作伙伴,由(yóu)此取得了丰厚的收入,并在2000年收购了(le)时代华纳。然而好景不长,2002年科(kē)网泡沫破(pò)裂后,网络用户增长缓慢,同时拨号上网(wǎng)业务逐渐被(bèi)宽带网取代。2002年四季度AOL的销售(shòu)收(shōu)入下降5.6%,同时计入(rù)455亿美元支出(多数为冲(chōng)减困境(jìng)中的资产),最终净亏损达到了987亿美元。

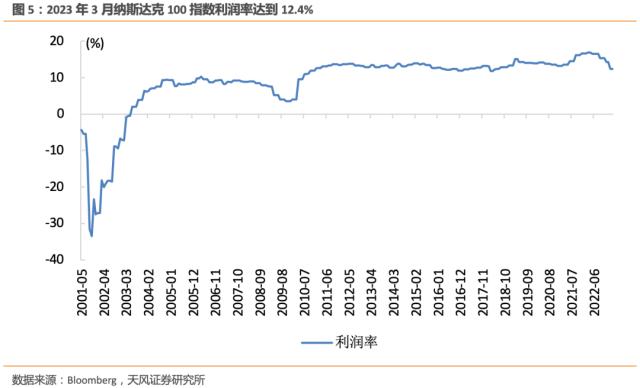

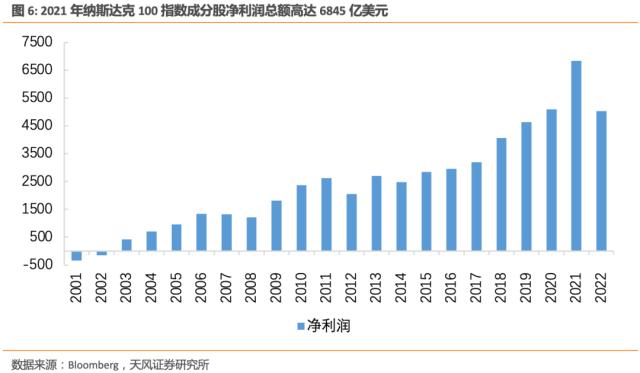

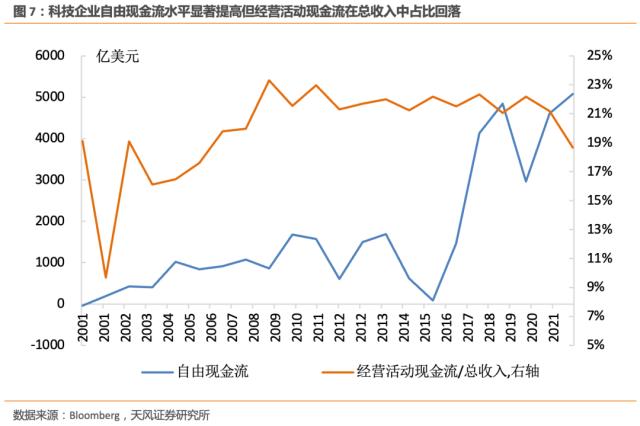

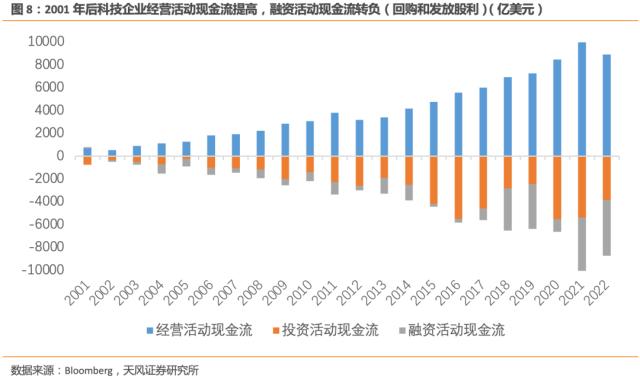

2001年科网泡沫时(shí),纳斯达克(kè)100的利(lì)润(rùn)率(lǜ)最低(dī)只(zhǐ)有-33.5%,整个科技行业亏(kuī)损(sǔn)344.6亿(yì)美元,科技企业的自由(yóu)现金流(liú)为-37亿(yì)美(měi)元。如今大型科(kē)技企业的盈利模式成熟稳定,依靠在线广告和云(yún)业(yè)务收入创造(zào)了高水平(píng)的利润和现金(jīn)流,2022年纳斯(sī)达克100的利润率高达12.4%,净利润(rùn)高达5039亿(yì)美(měi)元,科(kē)技企业(yè)的自由(yóu)现金流为5000亿美(měi)元,经(jīng)营(yíng)活动现金流占总收入(rù)比例稳定在20%左右(yòu)。相比(bǐ)2001年科技企业还在向(xiàng)市场“要钱(qián)”,当前科技企(qǐ)业主(zhǔ)要(yào)通过(guò)回购和分红等形式向(xiàng)股(gǔ)东(dōng)“发钱”。

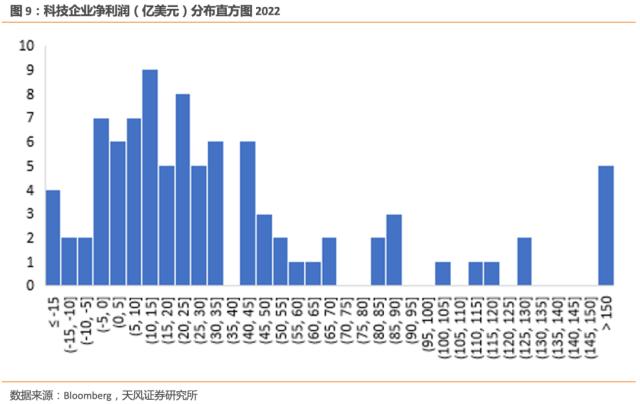

第三(sān),当前创(chuàng)投泡(pào)沫破灭,终结的不是(shì)大型(xíng)科技企业,而是(shì)小型创业(yè)企(qǐ)业。兔子有几条腿,兔子有几条腿正确答案="C231A3DB8ADDC4488D52DBCF02FAB480">

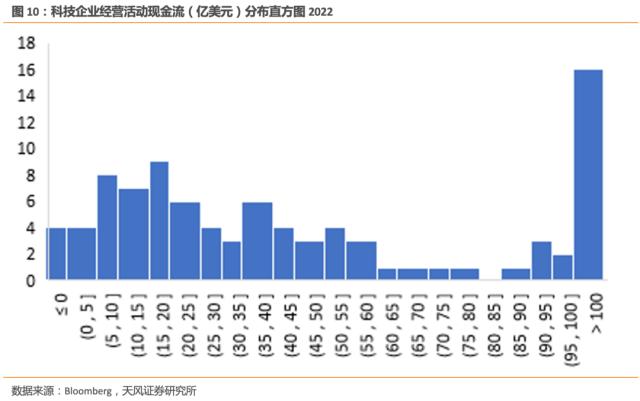

考察GICS行业(yè)分(fēn)类下信息技术中的3196家企业,按照(zhào)市值排名(míng),以前30%为(wèi)大公司,剩(shèng)余70%为小公司。2022年大(dà)公司中净(jìng)利(lì)润为负(fù)的比例(lì)为20%,而(ér)小公(gōng)司这一比例为38%,接近大公(gōng)司的二倍(bèi)。此外,大公司自(zì)由现金(jīn)流的中(zhōng)位(wèi)数水平为4520万美元,而小公司这(zhè)一水平为-213万(wàn)美元,大公司净利(lì)润中位数(shù)水平(píng)为2.08亿美元,而小(xiǎo)公司只有(yǒu)2145万美元。大型科技企业创造利润(rùn)和现金流的水平明显强于(yú)小型科技企业。

至少上市的科(kē)技企(qǐ)业在利润和现金流表现上显著(zhù)强于科网泡沫时期,而投资(zī)银行的股票(piào)抵押相关业(yè)务(wù)也主要开展(zhǎn)在(zài)流动性强(qiáng)的大市值(zhí)科技股上。未上市的小(xiǎo)型科创企(qǐ)业若(ruò)不能(néng)产生利润和(hé)现金流,在高利率(lǜ)的环境下破产概率大(dà)大(dà)增加,这可能影响到(dào)的是PE、VC等投资机构,而(ér)非间接(jiē)融(róng)资(zī)渠(qú)道的银行(xíng)。

这轮加息周期导致(zhì)的创投泡(pào)沫破灭,受影响最(zuì)大的是硅谷和(hé)华尔街的富人群(qún)体,以及低利率(lǜ)金融(róng)资本(běn)与科(kē)创投资深(shēn)度融合的商业模式,但很难真正伤害到大多数美国居(jū)民、经营稳健(jiàn)的银行业(yè)和拥(yōng)有自(zì)我(wǒ)造(zào)血(xuè)能(néng)力的大型(xíng)科技公司。本轮(lún)加息周期带来(lái)的仅仅是(shì)库(kù)存周期的回落,而不是广泛和持(chí)久的经(jīng)济衰退。

风(fēng)险(xiǎn)提示

全(quán)球(qiú)经(jīng)济深度衰退(tuì),美联储货币政策(cè)超预期紧缩,通胀(zhàng)超预期

未经允许不得转载:成都工装公司_工装装修效果图_专注公装设计装修 - 无同之家装饰 兔子有几条腿,兔子有几条腿正确答案

![]()

Hi,我是themebetter主题小秘!我的老板是浩子,我还有其他几个兄弟姐妹,DUX、XIU、TOB等,我们都很帅气!其实我有很多话想说,只是,只是我比较内向!!这个介绍是不是很赞呢~~

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了